Informe sobre los riesgos de los Modelos Financieros, VaR y la actual crisis económica

Nassim N. Taleb, PhD

Profesor Distinguido de Ingeniería de Riesgo, Instituto Politécnico-Universidad de Nueva York, Director de Universa Investments LP

Traducción: Hugo Angel. Grupo Mente Nómada

INTRODUCCIÓN

Señor Presidente, miembros de rango, miembros del Comité, gracias por darme la oportunidad de testificar sobre los métodos de medición del riesgo que emplean los bancos, especialmente los relacionados con el riesgo de pérdida súbita (

"Blow-Up"), las estimaciones de las probabilidades de pérdidas derivadas de acontecimientos extremos (

"tail risk"), generalmente agrupadas bajo el

VaR (Value at Risk – Valor en Riesgo).

1

¿Qué es el VaR (Value at Risk – Valor en Riesgo)? Se trata simplemente de un modelo que se supone proyecta la pérdida extrema esperada en el portafolio de una institución que puede producirse de un marco de tiempo específico dentro de un determinado nivel de confianza. Tomemos un ejemplo. Un VaR diario estándar de 1 millón de dólares a una probabilidad de 1% quiere decir que usted tiene menos de un 1% de probabilidad de perder $ 1 millón o más en un día determinado.

2 Hay muchas modificaciones alrededor del VaR, "VaR condicional"

3, por lo que mi análisis se refiere a todos los métodos cuantitativos (y probabilísticos) relacionados con las pérdidas asociadas con eventos raros o poco probables. Simplemente, hay limitaciones a nuestra capacidad para medir los riesgos de los fenómenos extremos.

Hace trece años, advertí que "VaR alienta a las personas mal dirigidas a asumir riesgos con el dinero de los accionistas, y en última instancia los contribuyentes". Desde entonces he estado pidiendo la suspensión de estas mediciones de los “tail risk”. Pero esto llegó un poco tarde. Por lo que el sistema bancario ha perdido hasta la fecha, de acuerdo con el Fondo Monetario Internacional, excede en más de 4'000.000'000.000 de dólares (4 billones -millones de millones- o -

trillions en la denominación inglesa- de dólares) como resultado directo de la gestión del riesgo equivocada. La mayoría de las pérdidas fueron en los EE.UU. y será directamente a cargo de los contribuyentes.

Estas pérdidas no incluyen los otros costos de la crisis económica. Los datos muestran que los bancos habitualmente pierden todo lo ganado en su historia en forma de "Blow-out" (Pérdida Súbita) , esto sucedió en 1982, 1991, y, por supuesto ahora. En cada una de estas ocasiones la sociedad cubre éstas pérdidas, mientras que las personas que han tomado el riesgo bancario mantienen sus bonificaciones pasadas y comienzan nuevamente el nuevo juego. Este es un caso aberrante de capitalismo de los beneficios y el socialismo para las pérdidas.

(Tal como lo denunció en Davos, Suiza a principios de este año)

(Declaraciones de Nassim Taleb en Davos, Suiza. Enero de 2009.

La nacionalización de los bancos de Estados Unidos es "Absolutamente necesaria" )

PRINCIPALES PROBLEMAS RELACIONADOS CON ESTILO DE MEDICIÓN DE RIESGO VAR-

1. Estos problemas han sido evidentes desde el principio. Mi primer encuentro con el VaR fue como un operador de derivados en la década de 1990 cuando se introdujo por primera vez. Vi su subestimación de los riesgos de una cartera en un factor de 100 – si configuras tu inversión para no perder más de $ 100.000 puedes recibir un golpe negativo de $ 10.000.000. Peor aún, no había manera de conseguir una indicación de cuánto podría ser la subestimación. El uso de VaR después de la crisis de 1987 resultó extrañamente crédulo. Pero el hecho de que su uso no fuese suspendido después de los muchos acontecimientos posteriores importantes, tales como la aparatosa quiebra de

Long-Term Capital Management –LTCM- en 1998 (

LTCM era el fondo de inversión con el apoyo técnico de dos premios Nobel de Economía que respaldaban el VaR), requiere una explicación. Por otra parte, los reguladores comenzaron a promover VaR (Basilea 2) a medida que las evidencias crecían en su contra.

4

2. El VaR es ineficaz y carece de solidez

- ¡Lamentablemente, no podemos "medir" el riesgo de eventos futuros raros, como se mide la temperatura. Por la robustez, quiero decir que la medida no cambie mucho si se cambia el modelo, la técnica, o la teoría. De hecho la estimación del riesgo no tiene nada que ver con la noción de medida. Y a más raro el caso, más difícil es calcular su probabilidad - pero a más raro el caso, también son mayores sus consecuencias.

5

- Además, el tipo de aleatoriedad que tenemos con las variables económicas no tiene una estructura bien tratable, bien conocida, y puede dar origen a eventos enormes en extremo- y ya no somos capaces de conseguir una leve idea “de qué tan grande". Las estadísticas convencionales, derivadas de una clase diferente de variables, nos fallan aquí

6 7 8

3. VaR alienta "la baja volatilidad, alto riesgo súbito de pérdida Blowup" la asunción de riesgos que pueden ser manipulada por la estructura de la primas o bonos de Wall Street

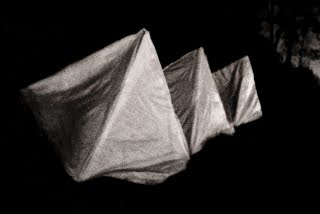

Figura 1 Una estrategia típica "Blow-Up" con riesgos ocultos: la aparición de baja volatilidad, con un alto riesgo de explosión. El agente financiero consigue 11 bonos de estímulo, sin subsiguiente devolución, ya que las pérdidas son asumidas por los accionistas, y en consecuencia los contribuyentes. Este es el perfil de pérdidas en los bancos y muchos fondos de cobertura(pérdidas súbitas en 1982,1991 y 2008). VaR alienta ese tipo de asunción de riesgos.

He demostrado que los operadores les gusta participar en la estrategia "blow-up/Gran Pérdida Súbita", (cambiando los riesgos de visibles a ocultos), que consiste en producir beneficios constantes durante mucho tiempo, recibiendo las primas, para luego perderlo todo en una sola oportunidad

9. Esas transacciones son muy rentables para los agentes financieros -, pero no para la sociedad. Por ejemplo, un miembro del comité ejecutivo de Citicorp (y ex funcionario del gobierno) recaudó $ 120 millones de dólares en bonos en los últimos años de los riesgos ocultos antes del estallido; los contribuyentes están financiandole a posteriori. Los riesgos Blowup siguieron aumentando en los últimos años, mientras que la apariencia de estabilidad se había incrementado.

10

4. El VaR tiene efectos secundarios graves (fijación)

Muchas personas favorecen la aplicación adjunta de VaR con el fundamento de que "no es perjudicial", utilizando argumentos como "somos conscientes de sus defectos". VaR tiene efectos secundarios de riesgo cada vez mayor, incluso por quienes saben que no es fiable. Tenemos una amplia evidencia de la llamada "fijación" (

Anchoring)

11 en la calibración de las decisiones. De que la información, incluso cuando se sabe que es estéril, aumenta el exceso de confianza.

5. El estilo de medición cuantitativa de los riesgos VaR es el motor detrás del apalancamiento, la principal causa de la crisis actual

El apalancamiento

12 es una consecuencia directa de la subestimación de los riesgos de los fenómenos extremos - y la ilusión de que estos riesgos son cuantificables. Alguien con más cuidado (o realista) emitiría títulos. El 28 de abril 2004 fue un día muy triste, cuando la SEC (Comisión de. Transacciones de Valores de Estados Unidos), a instancias de los bancos de inversión, inició el abandono de los las medidas de riesgo rigurosas (es decir, robustas) como el apalancamiento, en favor de unas basada en modelos probabilísticos más frágiles.

CONCLUSIÓN: ¿QUÉ ESTRUCTURA REGULADORA SE NECESITA?

Las autoridades reguladoras deben comprender que los mercados financieros son un sistema complejo y trabajar para aumentar la robustez en el mismo, mediante la prevención de llegar a instancias "demasiado grandes para quebrar", favoreciendo la diversidad en la toma de riesgos, permitiendo a las entidades absorber grandes choques, y la reducción del efecto de los errores del modelo ( ver "

Diez Puntos para una Sociedad Robusta a Cisnes Negros", en el

Apéndice II). Esto implica su dependencia de los indicadores "duros", y no probabilísticos, más que los más propensos a errores. Por ejemplo, "apalancar" es una serie de mediciones más sólidas (como la temperatura, que no cambia con su modelo), mientras que el VaR no lo es. Por otra parte, tenemos que examinar la toxicidad de los modelos, los reguladores financieros deben tener la misma prueba como hace la

FDA (Food and Drug Administration). El promotor del modelo de probabilidad debe ser capaz de demostrar que nadie se verá perjudicado, aunque el hecho sea poco común. Por desgracia, en la historia de la medicina se presentan baches de transición, el retraso entre el descubrimiento del daño y la suspensión de las prácticas nocivas, que duran hasta 200 años en la medicina pre-moderna

13. Lamentablemente, la economía se asemeja a la medicina pre-moderna

14. Pero no podemos darnos el lujo de esperar 200 años para descubrir que el remedio es mucho peor que la enfermedad. No podemos permitirnos esperar incluso ni meses.

ANEXO I: ADVERTENCIAS DEL AUTOR, 1996-2007

1996-1997

VaR es charlatanería, ya que intenta estimar algo que es científicamente imposible de calcular, a saber, el riesgo de eventos raros. Da a la gente un sentido engañoso de precisión.

(Derivados de la Estrategia, citando de dinámica de cobertura de riesgo),

VaR alienta a la gente equivocada a tomar riesgos con los accionistas, y en última instancia, dinero de los contribuyentes. (

Estrategia de Derivados)

2003

Los modelos de

Fannie Mae (para calibrar los riesgos de eventos raros) son pseudociencia. (

New York Times-el artículo Alex Berenson en FNMA) "Lo qué pasó con el

LTCM se parecerá a un picnic en comparación con lo que debería suceder a ustedes". (Conferencia, Mujeres en

Hedge Funds Association – Asociación de Fondos de Cobertura-, citada en la cobertura mundial)

2007

Fannie Mae, cuando miro a sus riesgos, parece que estuviese sentado en un barril de dinamita, vulnerable al menor contratiempo. Pero no se preocupe: su gran equipo de científicos considera que estos acontecimientos "poco probable". (El Cisne Negro) Los bancos son ahora más vulnerables al Cisne Negro que nunca con los "científicos" entre su personal de asesores cuidando la exposición. La gigantesca empresa JP Morgan puso al mundo entero en situación de riesgo mediante la introducción en los años noventa de RiskMetrics, un método falso destinado a la gestión de los riesgos de las personas. Un método relacionado llamado "Value-at-Risk", que se basa en la medición cuantitativa de riesgo, se ha extendido. (El Cisne Negro)

ANEXO II: DIEZ PRINCIPIOS PARA UN MUNDO ROBUSTO A LOS CISNES NEGROS

(Financial Times, 8 de abril de 2009)

- Lo que sea frágil, que se rompa pronto, cuando aún sea pequeño. Nada debería ser demasiado grande para fracasar. La evolución en la vida económica actual ayuda a las personas con la máxima cantidad de riesgos ocultos - y por lo tanto los más frágiles – a que se convierten en los más grandes.

- No a la socialización de las pérdidas y la privatización de las ganancias. Cualquiera que necesite tener que ser rescatado debe ser nacionalizado, lo que no necesita rescate debe ser libre, pequeño y manejar su riesgo. Hemos logrado combinar lo peor del capitalismo y el socialismo. En Francia, en la década de 1980, los socialistas se hicieron cargo de los bancos. En los EE.UU. en la década de 2000, los bancos se hicieron cargo del gobierno. Esto es surrealista.

- A las personas que conducían un transporte escolar con los ojos vendados (y lo estrellaron), nunca se les debe dar otro. El establecimiento económico (universidades, organismos reguladores, los bancos centrales, los funcionarios gubernamentales, varias organizaciones que cuentan con economistas) perdieron su legitimidad con el fracaso del sistema. Es irresponsable y absurdo poner nuestra confianza en la capacidad de esos expertos para sacarnos de este lío. En su lugar, debemos encontrar a personas inteligentes cuyas manos estén limpias.

- No permita que alguien que recibe bonos por "incentivos" gestione una planta nuclear - o sus riesgos financieros. Lo más probable es que haga recortes en cada frente en materia de seguridad para mostrar "los beneficios", mientras que afirman ser "conservador". Los bonos no dan cabida a los riesgos ocultos de blow-ups. Es la asimetría del sistema de bonificación la que nos trajo aquí. No deben existir incentivos sin “desincentivos” (castigos): el capitalismo se trata de premios y castigos, no sólo premios.

- La lucha contra el equilibrio con la complejidad de la simplicidad. La complejidad de la globalización y la vida económica altamente interdependiente tiene que ser combatida por la sencillez en los productos financieros. La compleja economía es ya una forma de influencia: la influencia de la eficiencia. Estos sistemas sobreviven gracias a la holgura y la redundancia, añadir deuda produce giros silvestres y peligrosos y no deja margen para el error. El capitalismo no puede evitar las modas y las burbujas: burbujas de valores (como en 2000) han demostrado ser leves; las burbujas de la deuda son viciosas.

- No dar a los niños cartuchos de dinamita, aún si éstos vienen con una advertencia. Derivativos complejos tienen que ser prohibidos, porque nadie los entiende y pocos son lo suficientemente racionales como para saberlo. Los ciudadanos deben ser protegidos de sí mismos, de los banqueros vendiéndoles productos de "cobertura", y de los reguladores crédulos que escuchan a los teóricos de la economía.

- Sólo los esquemas de pirámides tipo Ponzi deben depender de la confianza. Los Gobiernos nunca deberían tener necesidad de "restablecer la confianza". Los rumores en cascada son un producto de sistemas complejos. Los gobiernos no pueden parar los rumores. Simplemente, tenemos que estar en condiciones de hacer caso omiso de rumores, siendo fuertes al enfrentarlos.

- No le dé un adicto más drogas si tiene dolores de abstinencia. El uso de apalancamiento para curar los problemas de apalancamiento excesivo no es homeopatía, es la negación. La crisis de la deuda no es un problema temporal, es estructural. Necesitamos rehabilitación.

- Los ciudadanos no deben depender de los activos financieros o consejos de "expertos" falibles para su jubilación. La vida económica debe ser definancializada. Debemos aprender a no utilizar los mercados como depósitos de valor: no albergan la certeza que los ciudadanos normales requieren. Los ciudadanos deben sentir ansiedad acerca de sus propios negocios (aquellos que controlan), y no por sus inversiones (que no controlan).

- Haga una tortilla con los huevos rotos. Por último, esta crisis no puede ser arreglada con reparaciones provisionales, al igual que un barco con el casco podrido no puede ser arreglado con parches temporales. Tenemos que reconstruir el casco con materiales nuevos (y más fuertes), tendremos que rehacer el sistema antes de que él lo haga por sí mismo. Vamos a pasar voluntariamente al capitalismo 2.0, ayudando a terminar con lo que hay que terminar roto por sí mismo, la conversión de deuda en capital social, la marginalización de las escuelas y estableicimientos educativos de economía y de negocios, acabar con el "Nobel" de Economía, la prohibición de las compras apalancadas, poniendo a los banqueros en el sitio que les corrsponde, recuperando los bonos de quienese nos han puesto en este estado, y enseñar a la gente a moverse en un mundo con menos certezas.

Entonces veremos una vida económica más cercana a nuestro entorno biológico: las empresas más pequeñas, una ecología más rica, ninguna influencia. Un mundo en el que los empresarios, no los banqueros, asuman los riesgos, y las empresas nazcan y mueran todos los días sin hacer la noticia.

En otras palabras, un lugar más resistentes a los cisnes negros

- El autor agradece a Daniel Kahneman, Pablo Triana, y Eric Weinstein lo útil de sus diálogos sostenidos

- Aunque esta definición del VaR se suele presentar como "máxima" pérdida, esto no es técnicamente así en una exposición abierta: ya que, condicionado la pérdida a no más de $ 1 millón, se puede perder mucho más, digamos $ 5 millones.

- Los datos muestran que los métodos destinados a mejorar el estándar de valor en riesgo (VaR), como "déficit previsto" o "valor en riesgo condicional" son igualmente defectuosos con variables económicas - las pérdidas anteriores no pueden predecir las pérdidas futuras. Las pruebas de exigencia también son sospechosas debido a la naturaleza subjetiva de la cifra "tensión razonable" - se tiende a subestimar la magnitud de los valores extremos. Los "Saltos" (Jumps) no son predecibles a partir de los saltos del pasado. Ver Taleb, NN (en prensa) "Errores, robustez, y el cuarto cuadrante", International Journal of Forecasting (2009).

- Mi recuerdo es que el VaR no fue inicialmente tomada en serio por los comisionistas y administradores. Le tomó un tiempo a esta práctica par difundirse - y fue sólo después que los reguladores se involucraron que se difundió ampliamente.

- Ver Taleb N.N. y Pilpel, A. (2007) Epistemología y Gestión de Riesgos, "Riesgo y Reglamentación",13

- Estamos en el peor tipo de sistema complejo caracterizado por alta interdependencia, baja previsibilidad y vulnerabilidad a eventos extremos. Ver N.N. Taleb, El Cisne Negro, Random House, 2007.

- Hay otros problemas. 1) VaR no se replica de la muestra - el pasado, casi nunca se prevé Pérdidas Súbitas (Blow-out) posteriores. (ver datos en "El Cuarto Cuadrante"). 2) Una disminución en el valor en riesgo VaR no significa disminución de los riesgos, a menudo por el contrario se mantiene, lo que permite que la medida se pueda manipular.

- Las raíces del VaR provienen de la teoría financiera moderna (Markowitz, Sharpe, Miller, Merton, Scholes), que, a pesar de su patente carencia de validez científica, aún se sigue enseñando en las escuelas de negocios. Ver Taleb, NN, (2000), El Cisne Negro: El impacto de lo altamente improbable, Random House.

- Taleb, NN (2004) "Desangrado o Pérdida Súbita: ¿Qué nos enseña la Psicología Empírica sobre la preferencia por asimetría negativa? ", Journal of Behavioral Finance, 5

- Incluso el presidente de la Junta Bernanke se dejó engañar por la aparente estabilidad, como al denominarlo el "gran moderador".

- Numerosos experimentos proporcionan pruebas de que los profesionales están influenciados significativamente por números que ellos saben son irrelevantes para su decisión, como escribir los últimos 4 dígitos del número del documento de identidad antes de tomar una estimación numérica de posibles transacciones en el mercado de valores. Los jueces alemanes tiran dados antes de fallar mostra un aumento del 50% en la duración de la pena cuando los dados muestran un número elevado, sin ser conscientes de ello. Ver Birte Englich y Thomas Mussweiler, "Sentenciando bajo la incertidumbre: Efectos de fijación en el juzgado", Journal of Applied Social, Psychology, vol. 31, no. 7 92001), pp. 1535-1551; Birte Englich, Thomas Mussweiler, y Fritz Strack, "jugando a los dados con las Condenas Penales: la influencia de las fijaciones irrelevantes en la toma de decisiones por expertos judiciales, "Personality and Social Psychology Bulletin, vol. 32, n º 2 (febrero 2006), pp. 188-200.

- Hay una gran diferencia entre burbujas de títulos de propiedad y las de crédito. Las burbujas bursátiles son benignas. Pasamos por una burbuja de capital en 2000, sin mayores problemas. Algunos acreditan que pudo ser benigno. El crédito que facilita el comercio y las transacciones económicas y las financia la compra conservadora de vivienda no tiene el mismo propiedades riesgosas del crédito por razones especulativas derivadas de un exceso de confianza.

- "Cuando William Harvey demostró el mecanismo de la circulación de la sangre en la década de 1620, la "teoría de los humores" y sus prácticas relacionadas deberían haber desaparecido, porque la anatomía y la fisiología en que se basaban eran era incompatibles con esta nueva imagen del organismo. De hecho, la gente seguía haciendo referencia a los espíritus y los humores, y los médicos siguieron prescribiendo sangrías, enemas y cataplasmas, por más siglos - incluso cuando se estableció a mediados de 1800, sobre todo por Louis Pasteur, que los gérmenes eran la causa de la enfermedad ". Noga Arikha "Sólo vida en pocas palabras: humores como sentido común", en The Philosophical Forum Quarterly, XXXIX, 3

- La mayoría de la utilización de métodos probabilísticos que carecen de justificación, tanto matemática como empírica, puede ser atribuida al prestigio otorgado a las finanzas modernas por los diferentes premios Nobel en Economía. Véase P. Triana, 2009, "Enseñando a la aves a volar: ¿Pueden las teorías matemáticas destruir los mercados?, J. Wiley.